Modelo 349: qué es, cómo se rellena y cuándo presentarlo

3,50 de 5 (10 votos)

3,50 de 5 (10 votos)Hoy te mostraremos para qué sirve el Modelo 349 de Declaración de Operaciones Intracomunitarias, y, desde Billin, te daremos todas las instrucciones necesarias para rellenarlo paso a paso este 2023. Si comercias con otros países de Europa, este modelo es clave para ti.

En este artículo encontrarás [Ocultar]

¿Qué es el Modelo 349 y para qué sirve?

Con el Modelo 349 informaremos de las operaciones intracomunitarias a la Agencia Tributaria, es decir, aquellas compraventas de bienes y servicios, realizadas a otros empresarios, situados en un país de la Unión Europea.

Todas las empresas que efectúen operaciones de este tipo, tendrán la obligación de presentar el Modelo 349.

Puedes complementar la información sabiendo lo que son el ROI, VIES o IVA intracomunitario.

¿Quién está obligado a presentar el Modelo 349?

Están obligados a presentar este formulario todos aquellos que realicen operaciones de compra o venta de bienes y servicios con otros operadores dentro de la Unión Europea.

Es importante destacar qué para presentar el modelo de operaciones intracomunitario, deberías estar dado de alta en Registro de Operadores Intracomunitarios, disponer de un CIF intracomunitario y emitir la factura sin IVA.

Estos tres puntos son clave para poder facturar a negocios en Europa o recibir facturas de manera ventajosa.

Conoce más sobre las facturas intracomunitarias.

Crea presupuestos, facturas y tickets fácil y sin errores.

Consigue el programa de facturación Billin gratis con el Kit Digital.

Nosotros te ayudamos a solicitar la ayuda sin coste.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

**Billin está 100% subvencionado para autónomos y micropymes de 0 a 2 empleados.

Solicitando el Kit Digital para factura electrónica, gestionamos también el puesto de trabajo seguro (ordenador nuevo).

Recuerda que tienes solo hasta octubre de 2025 para solicitar tu ayuda, y que su concesión, está limitada por orden de llegada.

Plan de Recuperación, Transformación y Resiliencia, España Digital 2025, y Plan de Digitalización de Pymes 2021-2025 de los fondos Next Generation de la UE.

Cómo rellenar el Modelo 349 paso a paso: guía para autónomos

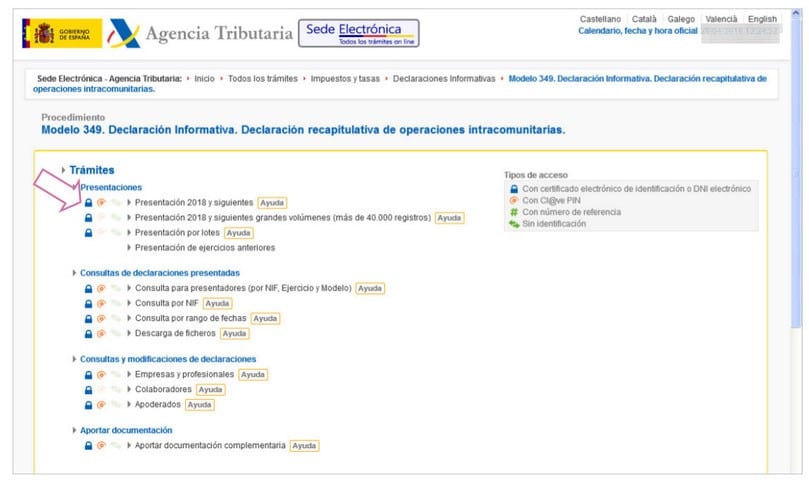

La Agencia Tributaria pone a disposición del contribuyente una plataforma informativa donde se podrá generar el archivo correspondiente para la correcta presentación este impuesto.

- Instalación de la plataforma de informativas de la Agencia Tributaria

- Dar de alta la declaración 349

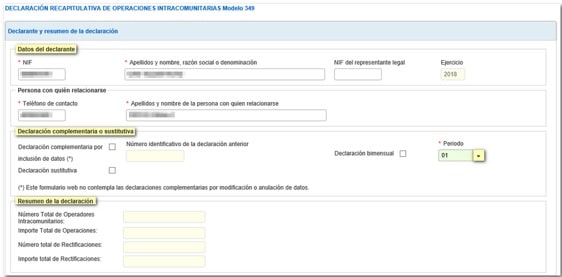

En la primera página tendrás que incluir los siguientes datos:

En la primera página tendrás que incluir los siguientes datos:

- Datos del declarante: NIF, apellidos y nombre, NIF del representante y ejercicio

- Declaración complementaria o sustitutiva, si lo fuese

- Resumen de todos los datos que vamos a incluir, es decir, el número de empresas con las que hemos mantenido relaciones intracomunitarias, el importe total de facturación y de rectificación (si lo hubiese)

- Alta de registros

Habrá que ir especificando cada operación intracomunitaria que hayamos hecho, indicando los siguientes datos: código del país, NIF de operador intracomunitario, apellidos y nombre, clave de la operación y base imponible.

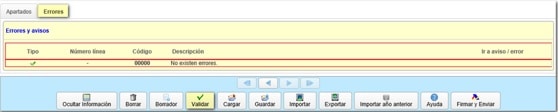

- Comprobación de que no hay errores

Una vez hayamos rellenado todos los campos de cada uno de los operadores intracomunitarios, tanto adquisiciones como entregas, habrá que validar el impuesto para comprobar que no existen errores, como es el caso de la imagen que adjuntamos.

Ya tendríamos el impuesto preparado para presentar el archivo en la página web de la Agencia Tributaria.

Consulta si te interesa que son las facturas recapitulativas

Plazo de presentación del Modelo 349 ante la AEAT

Para presentar este impuesto, necesitaremos un certificado digital de la empresa.

Los plazos de presentación del Modelo 349, podrían ser anuales, trimestrales, mensuales y bimestral. Ahora mismo y con los cambios solo tenemos dos opciones, bien sea mensual o trimestral:

- Mensuales, para el caso de empresas que, sus volúmenes de operaciones intracomunitarias superen 50.000 euros.

- Trimestral, en el caso que, el cómputo total de las operaciones intracomunitarias, no superen 50.000 euros

La presentación se realiza durante los veinte primeros días naturales del mes inmediato siguiente al correspondiente período mensual. Debemos de tener en cuenta que la de julio, podrá presentarse durante el mes de agosto y los veinte primeros días naturales del mes de septiembre, y la de diciembre, que deberá presentarse durante los 30 primeros días naturales del mes de enero del año siguiente.

El Modelo 349 de declaraciones de operaciones intracomunitarias es uno de los más importantes a realizar por las empresas y los profesionales que realizan todo tipo de actividades con los países europeos y están sujetos a las normas que se marcan. Si tienes más dudas puedes ponerte en contacto con nosotros de forma directa a través de los comentarios, desde Billin estaremos encantados de ayudarte.

Otros artículos de interés sobre contabilidad

No te pierdas nada

Subscríbete a la Newsletter de Billin

A principios de cada mes enviamos un email con noticias de última hora, novedades fiscales y los contenidos más buscados por autónomos y pymes.

4 comentarios

Ojo, creo que lo que ponéis está desactualizado. Desde hace un año ya no se puede presentar el 349 anual, segun la AEAT: https://www.agenciatributaria.es/AEAT.internet/Inicio/Ayuda/Modelos__Procedimientos_y_Servicios/Ayuda_Modelo_349/Informacion_general/Nota_informativa.shtml

Hola Silvia, la modificación de la declaración recapitulativa de operaciones intracomunitarias. Modelo 349, el 5 de febrero de 2020 se publicó en el BOE el Real Decreto-ley 3/2020, de 4 de febrero, de medidas urgentes por el que se incorporan al ordenamiento jurídico español diversas directivas de la Unión Europea en el ámbito de la contratación pública en determinados sectores; de seguros privados; de planes y fondos de pensiones; del ámbito tributario y de litigios fiscales. Entre las medidas aprobadas, el Real Decreto-ley 3/2020, modifica la tributación en el IVA de la expedición o transporte de bienes a otro Estado miembro en el marco de un acuerdo de venta de bienes en consigna. Gracias por tu aclaración

Buenas tardes,

actualmente estoy viviendo en España y empadronada en Málaga. Me tengo que hacer autónoma porque necesito que me facturen y facturar unos servicios turísticos. Mi pregunta es, si el servicio turístico que se va a ofrecer es en otro país de la UE que no es España, cómo tengo que proceder? Los pasos a seguir también serían cumplimentar el 036 y darme de alta en el ROI? o sólo se hace esto si los servicios se dan en España?

Gracias

Un saludo

Hola Marta, si te vas a dar de alta como Agencia de Viajes, tienes que saber que esta actividad tiene un régimen especial . El lugar de realización de las operaciones de la agencia respecto de cada viajero tiene la consideración de prestación de servicios única, aunque existan varias entregas y servicios al viajero. Dicha prestación se entiende realizada donde la agencia tenga la sede de su actividad o un establecimiento permanente desde donde se efectúe. Usa nuestra plantilla para Agencia de Viajes, evitarás cometer errores, https://www.billin.net/plantilla-factura-agencia-de-viajes/. Espero haber aclarado tus dudas.